Plataformas para avaliação de risco de crédito de clientes corporativos: uma vantagem competitiva

As plataformas para avaliação de risco de crédito de clientes corporativos são ferramentas essenciais para empresas B2B (business to business) que buscam melhorar a segurança financeira e a eficiência na concessão de crédito.

Com a crescente necessidade de decisões rápidas e baseadas em dados, esse tipo de plataforma automatiza a análise de crédito, eliminando a subjetividade e proporcionando resultados rápidos, consistentes e precisos.

Ao integrar dados de fontes confiáveis como a Dun & Bradstreet, as empresas podem avaliar corretamente a capacidade de pagamento de seus clientes, reduzindo os riscos de inadimplência e acelerando o processo de aprovação de crédito.

Se a concessão de crédito no ambiente B2B é uma das decisões financeiras mais críticas para sua empresa, continue a leitura para entender como essa tecnologia proporciona um processo ágil e eficiente.

O que é uma plataforma para avaliação de risco de crédito?

O funcionamento de uma plataforma de avaliação de risco de crédito é baseado na integração de dados de diversas fontes, processamento de informações financeiras e análise preditiva.

Vamos entender melhor como esse processo acontece:

- Integração com bureaus de crédito: a plataforma conecta-se a sistemas externos para acessar informações sobre o histórico de crédito do cliente. Esses dados são cruciais para determinar a confiabilidade financeira de um cliente;

- Análise preditiva: por meio de modelos preditivos, o software avalia comportamentos passados e os compara com tendências do mercado. Isso permite prever como o cliente pode se comportar financeiramente no futuro.

- Pontuação de crédito automatizada: com base nas análises, o software gera uma pontuação de crédito que indica o risco de inadimplência. Essa pontuação é fundamental para a decisão sobre conceder ou não crédito.

- Monitoramento contínuo: além de avaliar a capacidade de crédito inicial, muitos softwares oferecem monitoramento contínuo da carteira de clientes. Isso significa que, a qualquer momento, a empresa pode ser alertada sobre mudanças significativas na situação financeira de um cliente.

Como a tecnologia transforma a concessão de crédito em uma vantagem competitiva para empresas B2B?

O uso de uma boa plataforma para avaliação de risco de crédito de clientes corporativos aprimora o processo e proporciona diversas vantagens estratégicas para empresas B2B.

Veja como isso ocorre:

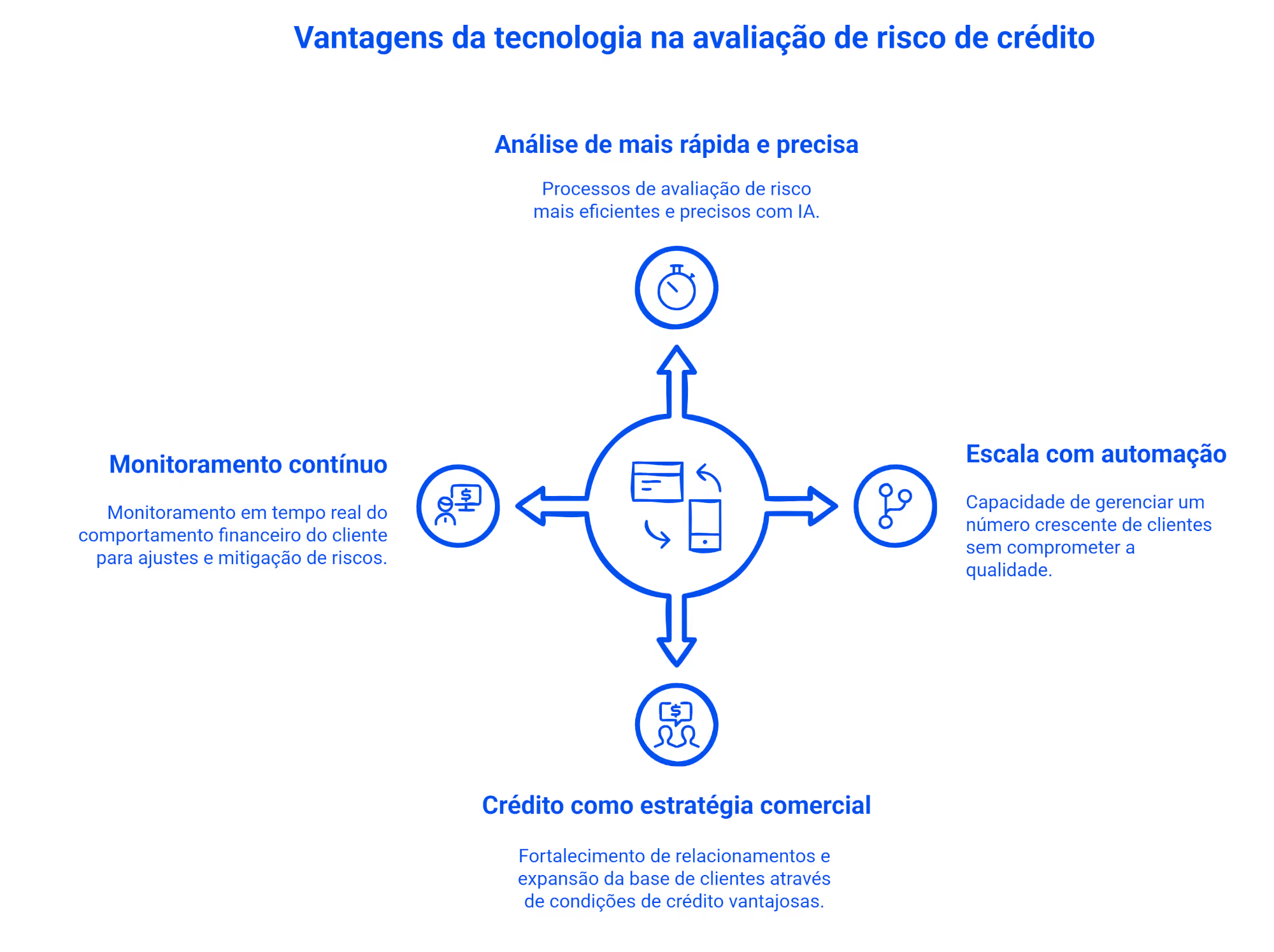

Análise de risco mais rápida e precisa

A avaliação manual do risco de crédito pode ser demorada e propensa a erros humanos.

Ao utilizar uma plataforma, as empresas podem obter resultados rápidos e precisos, permitindo uma tomada de decisão ágil.

O uso de IA (inteligência artificial) e machine learning proporciona análises mais detalhadas e com maior precisão, sem a necessidade de revisar documentos ou realizar cálculos manualmente.

Escala com automação

À medida que sua empresa cresce, gerenciar a concessão de crédito para um número crescente de clientes pode se tornar um desafio.

Os softwares para avaliação de risco de crédito de clientes corporativos oferecem automação e escalabilidade, permitindo que sua empresa analise um número muito maior de clientes sem perder a qualidade e a precisão na avaliação.

Crédito como estratégia comercial

Conceder crédito de forma estratégica pode ser uma poderosa ferramenta de crescimento.

Ao oferecer condições de crédito vantajosas para os clientes com baixo risco, sua empresa pode fortalecer relacionamentos comerciais e expandir sua base de clientes.

Isso não só aumenta a competitividade, mas também contribui para o crescimento sustentável.

Monitoramento contínuo e gestão inteligente da carteira

A concessão de crédito não termina quando a aprovação é feita.

Monitorar o desempenho de pagamento dos clientes ao longo do tempo é fundamental para uma boa gestão de crédito.

As plataformas de avaliação de risco oferecem monitoramento contínuo, permitindo que sua empresa seja alertada sobre alterações no comportamento financeiro de seus clientes, o que facilita ajustes em tempo real e a mitigação de riscos.

Qual a importância da evolução da análise manual para soluções automatizadas?

As soluções automatizadas representam um avanço significativo na análise de crédito, pois permitem que as empresas tomem decisões mais rápidas, baseadas em dados atualizados e processados por algoritmos avançados.

É importante notar que a análise manual de crédito, abordagem tradicional usada por muitas empresas, possui diversas limitações, como erros humanos, inconsistência nas decisões e baixa agilidade.

Essa mudança rumo à automatização não só melhora a eficiência operacional, mas também reduz o risco de inadimplência e melhora a rentabilidade.

Qual a necessidade de decisões baseadas em dados?

As decisões baseadas em dados são fundamentais para reduzir riscos e aumentar a confiabilidade dos processos de concessão de crédito.

Em um ambiente altamente competitivo e volátil, a utilização de dados atualizados de fontes como a Dun & Bradstreet proporciona uma visão detalhada e precisa sobre a situação financeira de cada cliente.

Entenda melhor a relação das decisões baseadas em dados com o uso de software para avaliação de risco de crédito de clientes corporativos.

Maior velocidade com segurança

Com a automação fornecida por um software para avaliação de risco de crédito de clientes corporativos, sua empresa não só ganha agilidade nas decisões de crédito, mas também segurança no processo.

A tecnologia permite que a análise de crédito aconteça em tempo real, de modo a garantir que decisões rápidas não comprometam a qualidade ou a integridade da avaliação.

Otimização de recursos

Ao substituir processos manuais e demorados por soluções automatizadas, o software transforma a forma como os recursos humanos são alocados na empresa.

A automação libera sua equipe de tarefas repetitivas e permite que se concentrem em atividades estratégicas, como o gerenciamento de relações com clientes e a análise de riscos, criando uma estrutura mais eficiente e focada.

Alinhamento estratégico

Com a integração de decisões de crédito baseadas em dados, sua empresa pode alinhar a política de crédito com os objetivos estratégicos mais amplos.

Isso não só promove o crescimento sustentável, mas também assegura que cada decisão tomada seja consistente com a visão e as metas financeiras do negócio, minimizando riscos e maximizando a rentabilidade a longo prazo.

Competitividade sustentável

Com o processo de avaliação de risco de crédito automatizado, sua empresa adota uma postura mais competitiva, oferecendo condições vantajosas a clientes de baixo risco enquanto mitiga a exposição a aqueles com maior potencial de inadimplência.

Esse equilíbrio garante não apenas a segurança financeira, mas também posiciona sua empresa à frente no mercado, com decisões mais rápidas e embasadas.

Está em busca de um bom software para avaliação de risco de crédito de clientes corporativos?

O CIAL360 Credit combina dados, automação e lógica de decisão para proporcionar análises consistentes, imparciais e padronizadas, que ampliam a segurança das decisões de crédito e aceleram o processo.

Com essa solução, sua empresa ganha agilidade, reduz riscos e melhora a eficiência operacional, permitindo decisões de crédito mais rápidas e assertivas.

Conclusão

Investir em uma plataforma para avaliação de risco de crédito de clientes corporativos não é apenas uma decisão tecnológica, mas estratégica.

Elae oferece agilidade, segurança e padronização no processo de concessão de crédito, possibilitando decisões informadas e rápidas.

Ao automatizar a análise e integrar dados valiosos, sua empresa poderá reduzir riscos, melhorar o fluxo de caixa e otimizar recursos, garantindo um crescimento sustentável.

Não deixe sua empresa vulnerável a erros manuais e atrasos. Adote soluções inteligentes e transforme sua gestão de crédito.

Aproveite para entender o que é classificação de fornecedores e os critérios avaliados.

Perguntas Frequentes (FAQ)

Como posso avaliar o risco de crédito de um cliente?

Analisando seu histórico de pagamentos, indicadores financeiros e informações de bureaus de crédito. As plataformas de avaliação de risco de crédito automatizam esse processo, tornando-o mais rápido e preciso.

Quais são os 4 c's de crédito?

Os 4 C’s de crédito são: capacidade (capacidade do cliente de pagar o crédito solicitado), capital (os ativos que o cliente possui), colateral (garantias oferecidas pelo cliente em caso de inadimplência) e condições (as condições do mercado que podem influenciar o pagamento).

Qual a ferramenta mais utilizada para analisar o risco de crédito?

Softwares para avaliação de risco de crédito de clientes corporativos, como o CIAL360 Credit, que integram dados de bureaus de crédito e utilizam modelos preditivos para fornecer uma avaliação precisa e em tempo real.

A nossa base de 60 milhões de dados de empresas na América Latina, nos permite entregar a você materiais ricos e atualizados sobre o mercado