Análise de crédito: como funciona e melhores estratégias

A análise de crédito é o processo de avaliar a capacidade de pagamento de uma empresa antes da concessão de crédito, com base em dados financeiros, histórico e comportamento. Esse diagnóstico orienta decisões mais seguras e alinhadas à política de risco.

Na prática, a análise sustenta a redução de risco e o controle da inadimplência. Empresas que estruturam bem esse processo mantêm operações financeiras mais previsíveis.

Continue a leitura para entender quais as peculiaridades desse processo para pessoas jurídicas e se é possível fazer uso de tecnologia para mais rapidez e eficiência.

O que é análise de crédito?

A análise de crédito é um processo que mede a saúde financeira de uma empresa e sua capacidade de pagamento. Instituições financeiras, por exemplo, fazem essa análise para definir se vão liberar um financiamento, qual será o limite de crédito e quais taxas aplicar.

No contexto B2B, empresas também recorrem a essa avaliação para decidir condições de pagamento em negociações com novos clientes corporativos.

Funciona mais ou menos assim: a instituição reúne informações financeiras, como faturamento, histórico de pagamentos, dívidas ativas e tempo de mercado, e cruza esses dados com modelos de risco.

Por exemplo, uma empresa que pretende conceder crédito a um novo cliente analisará o histórico financeiro, checará registros públicos como protestos e avaliará o fluxo de caixa.

Se os dados mostrarem que o cliente é confiável, o crédito é aprovado com condições flexíveis. Caso contrário, podem ser exigidas garantias adicionais ou limites menores.

A análise de crédito pode ser dividida em três tipos: a análise cadastral, a análise financeira e a análise comportamental.

A análise cadastral concentra-se na validação da identidade e da regularidade da empresa, verificando informações como CNPJ, estrutura societária, endereço e situação cadastral.

A análise financeira busca avaliar a capacidade de pagamento do cliente por meio de indicadores como faturamento, liquidez, endividamento e geração de caixa.

Já a análise comportamental observa o histórico de relacionamento e os padrões de pagamento ao longo do tempo, identificando hábitos, recorrência de atrasos, utilização de crédito e sinais de deterioração ou evolução do risco.

Como funciona a análise de crédito para pessoa jurídica?

A análise de crédito para empresas segue uma lógica simples na superfície, mas cheia de nuances na prática. O objetivo é direto: entender se aquela empresa vai honrar o compromisso financeiro. Só que essa resposta emerge de um conjunto.

Tudo começa com informação e termina com decisão. Entre esses dois pontos, há vários detalhes.

Coleta de dados

O processo se inicia pela base. Dados cadastrais, estrutura societária, CNAE, localização, porte da empresa. O ideal é evitar erros nessa fase, pois podem interferir em todo o processo.

Uma empresa com cadastro desatualizado levanta dúvida. Endereço inconsistente, divergência de sócios ou ausência de informações mínimas, por exemplo, já sinalizam desorganização. Em operações B2B, isso pesa mais do que parece.

Além disso, entram dados externos, como os de birôs de crédito e registros públicos. Quanto mais fontes cruzadas, maior a confiança na análise.

Análise do histórico financeiro

Depois da coleta, o olhar se volta para o comportamento passado. Aqui a pergunta muda: como essa empresa se comportou até agora? Histórico de pagamentos, atrasos recorrentes, renegociações.

Uma empresa que paga em dia tende a repetir esse padrão. Mas há exceções. E é nesse ponto que o analista mais experiente faz diferença.

Por exemplo: atrasos pontuais em períodos de crise setorial podem ter contexto. Já atrasos constantes, espalhados ao longo do tempo, indicam padrão.

Além disso, vale observar o relacionamento com fornecedores e instituições financeiras. Empresas bem avaliadas nesses vínculos costumam apresentar menor risco.

Avaliação de indicadores

Os números entram com mais força aqui. Indicadores financeiros ajudam a traduzir a saúde da empresa em métricas. Alguns exemplos são:

- Liquidez Corrente: mede a capacidade da empresa de honrar suas obrigações de curto prazo com os recursos disponíveis no ativo circulante;

- Índice de Endividamento: indica o grau de dependência de capital de terceiros para financiar as operações e os investimentos da empresa;

- Prazo Médio de Recebimento: mostra o tempo médio que a empresa leva para receber os valores devidos por seus clientes após a realização das vendas;

- Margem EBITDA: representa a eficiência operacional da empresa, demonstrando quanto da receita se converte em resultado operacional antes de juros, impostos, depreciação e amortização;

- Giro do Ativo: avalia a eficiência na utilização dos ativos para gerar receita, indicando quantas vezes os ativos se transformam em vendas em determinado período.

Cada indicador conta uma parte da história. Nenhum resolve sozinho.

Uma empresa com alta liquidez pode parecer segura. Mas se o nível de endividamento também for elevado, o cenário muda. Existe fôlego no curto prazo, porém pressão no médio.

Além disso, indicadores precisam ser lidos dentro do setor. O que é saudável para uma indústria pode ser arriscado para uma empresa de serviços.

Classificação de risco

Com dados e indicadores analisados, chega o momento de sintetizar tudo em uma classificação. É a tradução do risco em um nível compreensível para decisão.

Aqui, algumas opções são: baixo, médio e alto risco ou scores internos e ratings. Cada empresa define seu modelo.

O ponto central é consistência. Dois clientes com perfis semelhantes devem cair na mesma classificação. Caso contrário, o processo perde credibilidade.

Além disso, a classificação precisa dialogar com a política de crédito. Não adianta classificar bem e conceder crédito de forma conservadora demais ou o contrário.

Tomada de decisão

Por fim, a decisão. Conceder ou não. E, se sim, em quais condições. Tudo isso se ajusta ao nível de risco identificado.

Aqui, eficiência importa, uma vez que processos lentos travam vendas e processos rápidos demais aumentam exposição ao risco. O equilíbrio é delicado.

Empresas mais maduras usam automação para acelerar etapas operacionais. Isso libera o time para focar no que exige análise crítica.

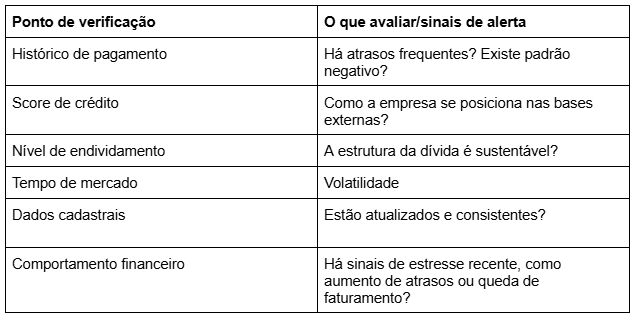

Quais dados devem ser avaliados antes de conceder crédito B2B? (Checklist)

Antes de conceder crédito, vale parar alguns minutos e validar pontos-chave. Esse checklist evita decisões impulsivas e reduz falhas operacionais.

Em muitos casos, um único alerta já exige atenção. Dois ou três pontos críticos, então, pedem revisão mais profunda. Esse tipo de verificação simples evita problemas grandes.

Erros comuns na análise de crédito

Mesmo com processos estruturados, alguns erros aparecem com frequência. A boa notícia é que são evitáveis.

Um dos mais comuns é olhar apenas o score de crédito. Ele ajuda, mas não explica tudo. Empresas com bom score podem ter problemas recentes ainda não refletidos na pontuação.

Outro erro recorrente envolve dados desatualizados. Empresas mudam rápido. Sócios entram, saem, e operações se transformam. Analisar com base em informações antigas distorce a leitura.

Além disso, muitas empresas relaxam após a concessão de crédito. O acompanhamento precisa ser constante para continuar monitorando os riscos.

Afinal, crédito não é decisão única. É um processo contínuo.

No fim, a análise de crédito empresarial funciona como um sistema de leitura de contexto. A decisão final sempre carrega interpretação de dados e indicadores.

E é exatamente aí que processos bem estruturados fazem diferença.

Análise de crédito manual x automatizada

A comparação entre análise de crédito manual e automatizada revela duas formas distintas de lidar com risco, escala e velocidade.

De um lado, a análise manual concentra decisões na experiência do analista, com maior profundidade em casos específicos, porém limitada em volume e consistência.

Do outro, a automatização traz ganho de tempo e capacidade de processar grandes volumes com critérios uniformes.

Na prática, a escolha entre esses modelos (ou a combinação entre eles) influencia diretamente a eficiência da operação financeira e a qualidade das decisões de crédito.

Confira em detalhes a diferença nesta tabela comparativa:

Existe uma plataforma que ajuda na análise de crédito?

Atualmente, existem plataformas que facilitam muito o processo de análise de crédito para pessoa jurídica, e uma delas é o CIAL360 Credit.

Essa ferramenta foi criada para transformar o modo como empresas avaliam riscos de crédito B2B, digitalizando e centralizando informações importantes para decisões mais rápidas e seguras.

Com o CIAL360 Credit, de acordo com dados de clientes, é possível reduzir em até 53% a inadimplência na sua carteira e aumentar em 30% a precisão das análises de crédito.

A plataforma também acelera em até duas vezes o ciclo de avaliação e vendas, reunindo em um único lugar dados financeiros, históricos de clientes e informações da base global da Dun & Bradstreet, que inclui mais de 600 milhões de empresas.

Outra vantagem é que o produto reduz o tempo gasto em tarefas manuais, como coleta e verificação de dados, liberando gerentes financeiros para se concentrarem em estratégias de crescimento e oportunidade de negócio.

Além disso, a colaboração entre departamentos se torna mais eficiente, já que todos têm acesso às mesmas informações e análises em uma única plataforma.

Descubra como o CIAL360 Credit pode transformar sua análise de crédito B2B!

Conclusão

Nesse texto, você entendeu que fazer análise de crédito é fundamental para reduzir riscos e garantir decisões financeiras mais seguras em negociações B2B. Avaliar o histórico de pagamentos e indicadores de endividamento ajuda a identificar clientes confiáveis e evitar inadimplência.

Com o avanço da tecnologia, esse processo se tornou mais rápido e eficiente: plataformas digitais reúnem dados de diferentes fontes, aplicam os modelos de risco e geram scores claros, permitindo decisões mais ágeis e precisas.

FAQ - Perguntas Frequentes

O que é análise de crédito empresarial?

É o processo de avaliar a capacidade de pagamento de uma empresa antes da concessão de crédito. A análise considera informações cadastrais, financeiras e comportamentais para identificar riscos e oportunidades.

Como fazer análise de crédito?

O processo começa pela coleta e validação de dados confiáveis sobre a empresa. Em seguida, são avaliados indicadores financeiros, histórico de pagamentos, restrições cadastrais e perfil de risco. Com base nessas informações, é atribuída uma classificação que orienta a decisão de crédito.

Como é feita a análise de crédito?

A análise de crédito para pessoa jurídica combina dados financeiros, histórico de pagamentos e comportamento da empresa no mercado. Entram na avaliação indicadores como faturamento, endividamento, liquidez, score de crédito, protestos e ações judiciais. Muitas empresas também utilizam modelos estatísticos e ferramentas de automação para tornar o processo mais preciso.

Qual a diferença entre análise de crédito para pessoa jurídica e pessoa física?

A análise de crédito para pessoa física é baseada principalmente na renda, histórico de pagamentos e capacidade individual de endividamento. Já a análise para pessoa jurídica considera fatores mais amplos, como demonstrações financeiras, fluxo de caixa, estrutura societária e desempenho operacional. Por isso, a análise PJ costuma ser mais complexa e exigir maior volume de informações.

A nossa base de 60 milhões de dados de empresas na América Latina, nos permite entregar a você materiais ricos e atualizados sobre o mercado