Como fazer uma análise financeira de uma empresa? 4 passos

Você sabia que a decisão de conceder crédito pode ser a chave para o crescimento ou fracasso de um negócio?

Ao entender como analisar a saúde financeira de uma empresa, é possível evitar os riscos de inadimplência que podem afetar diretamente o fluxo de caixa e a reputação corporativa.

Sem uma avaliação adequada, pode ocorrer comprometimento dos recursos e tomada de decisões que prejudicam a saúde financeira do negócio.

O que está em jogo é muito mais do que números: é a estabilidade de uma empresa e a confiança de seus parceiros.

A seguir, você verá um passo a passo prático para avaliar empresas com mais segurança, focando na redução de riscos e ao tomar decisões mais assertivas na concessão de crédito.

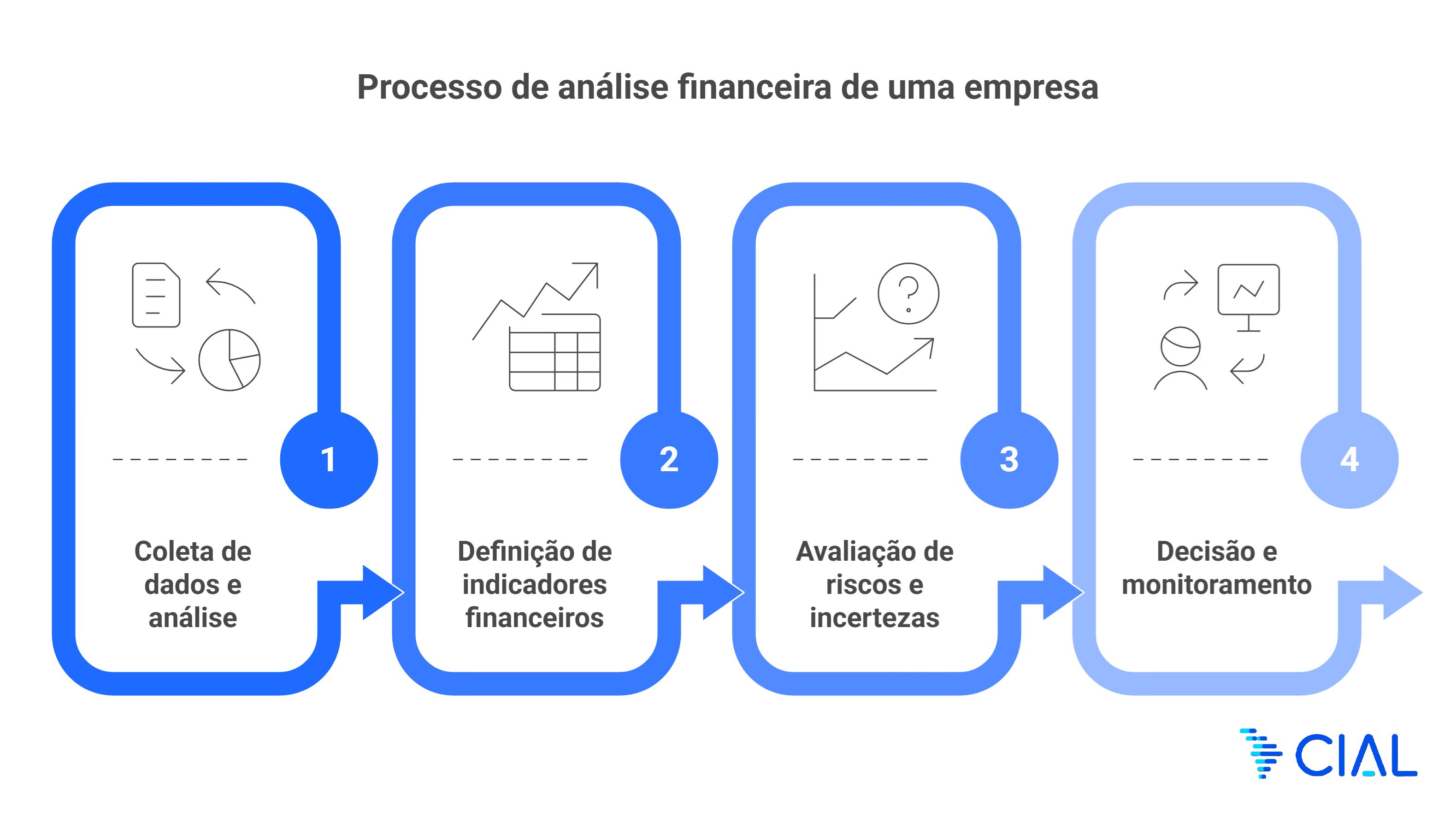

4 passos para aprender como fazer uma análise financeira de uma empresa

A análise financeira de uma empresa envolve um processo estruturado em que é preciso observar uma série de dados financeiros e indicadores-chave.

Com base nesse processo, é possível tomar decisões mais informadas, principalmente para concessão de recursos financeiros.

Neste guia, vamos detalhar como fazer uma análise financeira de uma empresa com 4 passos essenciais, com foco na redução de riscos e na garantia de um crédito mais seguro para sua organização.

1. Coleta de dados e análise

O primeiro passo para realizar uma análise financeira eficaz é a coleta de dados.

Para tomar decisões assertivas sobre concessão de crédito, é essencial ter uma visão clara e detalhada da saúde financeira da empresa.

Para saber como fazer análise de crédito de uma empresa, confira os dados mais importantes que devem ser avaliados:

- Histórico de crédito: mostra como a empresa tem se comportado em relação aos seus compromissos financeiros, como pagamento de dívidas, empréstimos e outras obrigações. Relatórios de crédito fornecidos por instituições como Serasa ou SPC ajudam a prever o comportamento futuro da empresa em relação à pontualidade nos pagamentos e à sua confiabilidade como tomadora de crédito;

- Cadastro da empresa (situação cadastral e fiscal): essa análise garante que não existam pendências legais ou financeiras. Alguns pontos a serem analisados incluem a situação na Receita Federal e nos órgãos de proteção ao crédito, bem como a situação cadastral e financeira (regularidade perante a Junta Comercial, eventuais pendências financeiras e a transparência nas informações prestadas);

- Demonstrações financeiras: fornecem informações detalhadas sobre a saúde financeira de uma empresa. Envolvem Fluxo de Caixa (detalha as entradas e saídas de recursos), Demonstração do Resultado do Exercício (indica as receitas, despesas, lucros e prejuízos de um período) e Balanço Patrimonial (separação entre ativos e passivos), que apresentam dados importantes sobre a posição e o desempenho financeiro da empresa.

Esses dados fornecem uma visão abrangente sobre o comportamento financeiro e legal da empresa, permitindo que você faça uma avaliação mais precisa antes de tomar a decisão de conceder crédito.

2. Definição dos indicadores financeiros

Não é possível realizar uma análise financeira consistente sem definir quais indicadores serão avaliados.

Afinal, esses indicadores ajudam a medir a performance e o risco do negócio, proporcionando informações valiosas para a tomada de decisão.

Alguns dos principais indicadores são:

- Rentabilidade: indica a capacidade da empresa em gerar lucro a partir de suas receitas;

- Endividamento: avalia a proporção de recursos que a empresa deve e verifica a saúde financeira em relação à dívida;

- Eficiência operacional: mede a capacidade da empresa em utilizar seus recursos de forma eficaz, como o uso dos ativos para gerar receita;

- Liquidez: mede a capacidade da empresa em honrar suas obrigações de curto prazo, comparando ativos circulantes com os passivos circulantes.

3. Avaliação de riscos e incertezas

A análise de riscos é uma etapa crucial para entender os fatores que podem impactar a estabilidade financeira da empresa.

Essa é uma etapa primordial ao aprender como fazer análise de crédito de um cliente, pois envolve não apenas a análise dos dados internos, mas também a consideração de fatores externos que podem afetar a performance financeira do negócio.

Os principais riscos a serem avaliados incluem:

- Riscos operacionais: envolvem falhas nos processos internos, como gestão ineficaz de recursos ou falhas nos sistemas de produção;

- Riscos financeiros: variações nas taxas de juros, inadimplência dos clientes ou flutuações cambiais podem impactar o fluxo de caixa da empresa;

- Fatores externos: a inflação, mudanças econômicas, crises setoriais ou instabilidade política podem afetar diretamente a operação e a lucratividade da empresa.

Considerar esses fatores ajuda a entender a exposição a riscos e a identificar possíveis incertezas que podem impactar a viabilidade do crédito.

4. Decisão e monitoramento

A última etapa do processo é tomar a decisão sobre a concessão de crédito.

Com todos os dados e indicadores financeiros em mãos, você poderá avaliar se o risco da operação é aceitável e se a empresa tem condições de cumprir com suas obrigações financeiras.

Dependendo do perfil da empresa, a decisão pode incluir a aprovação do crédito com condições específicas ou a recusa.

Por fim, é importante entender que o processo não termina nesses passos.

Mesmo após a concessão do crédito, é fundamental realizar o monitoramento contínuo para acompanhar a saúde financeira da empresa periodicamente.

Isso inclui verificar a evolução dos indicadores financeiros e a evolução de fatores externos que possam impactar o negócio.

O monitoramento constante permite ajustar limites de crédito ou renegociar condições quando necessário, reduzindo os riscos de inadimplência.

Exemplo de análise financeira para concessão de crédito para empresas

Imagine que sua empresa precise decidir se concede crédito a uma distribuidora de produtos eletrônicos.

Para isso, a análise financeira será crucial, com a avaliação de Balanço Patrimonial, DRE e o fluxo de caixa.

Ao observar os dados, você percebe que ela tem bom capital de giro, mas um endividamento elevado e margens de lucro baixas. Isso gera uma preocupação sobre sua capacidade de pagar o crédito solicitado.

Além disso, ao analisar seu histórico de crédito, você verá que a empresa tem registros de inadimplência nos últimos dois anos. Ainda assim, não há pendências fiscais ou restrições no CNPJ.

Com esses dados em mãos, é possível avaliar com mais segurança se a empresa poderá honrar o crédito, e, se necessário, ajustar as condições do pagamento para minimizar o risco.

Qual é a importância da análise financeira antes de conceder crédito para empresas?

A análise financeira antes da concessão de crédito é a forma de garantir que a empresa solicitante tenha a capacidade de pagar o valor devido.

Sem essa análise, o risco de inadimplência aumenta, o que pode afetar negativamente o fluxo de caixa da sua empresa.

Neste ponto, a tecnologia desempenha um papel fundamental, pois integra e processa dados financeiros de forma eficiente, oferecendo uma visão clara e detalhada do risco envolvido.

Sem a combinação de dados e tecnologia, a análise pode ser imprecisa e arriscada, comprometendo a gestão de crédito e a segurança financeira.

Principais objetivos da análise de concessão de crédito

A análise de concessão de crédito tem três principais objetivos:

- Realizar uma análise retrospectiva do histórico financeiro da empresa;

- Identificar tendências de comportamento financeiro;

- Avaliar sua capacidade creditícia futura.

Esses elementos permitem que a empresa tome decisões mais informadas e menos arriscadas.

O uso de dados atualizados e tecnologia para processar esses dados possibilita prever com mais precisão como a empresa pode se comportar, ajustando o crédito de forma dinâmica e adaptada à sua real capacidade de pagamento, e não apenas com base em dados passados.

A integração da tecnologia e dos 5 C's da concessão de crédito para empresas

Os 5 C's da concessão de crédito — caráter, capacidade, capital, colateral e condições — são pilares tradicionais para a avaliação do risco de crédito de uma empresa.

Porém, ao combinar esse modelo com a tecnologia, a análise se torna muito mais precisa e dinâmica.

A tecnologia permite integrar dados de diversas fontes, como relatórios financeiros, históricos de crédito e informações externas de mercado, o que proporciona uma visão mais completa e atualizada da empresa solicitante.

Além disso, ferramentas avançadas de análise de dados permitem monitorar em tempo real as variáveis que afetam o desempenho financeiro da empresa, como mudanças nas condições econômicas ou flutuações no setor.

Aprender como fazer uma análise financeira de uma empresa com essa integração torna a avaliação de crédito mais ágil e adaptável, permitindo ajustes rápidos nas decisões conforme novos dados surgem.

Em um ambiente de negócios em constante mudança, a integração de tecnologia aos 5 C’s garante decisões mais confiáveis e fundamentadas.

Leia também: A transformação da automação em finanças

Boas práticas para análise de crédito para empresas

Para realizar uma análise de crédito eficaz, é importante seguir algumas boas práticas que garantem decisões mais seguras e assertivas:

- Defina limites de crédito personalizados a partir da avaliação do perfil de cada cliente (capacidade de pagamento, histórico de crédito etc.);

- Enriqueça o cadastro de clientes com informações adicionais para criar perfis mais detalhados e garantir uma análise mais completa e um processo ágil;

- Crie uma política de crédito alinhada com as necessidades do seu negócio e as condições dos consumidores, com critérios claros e flexíveis para avaliar cada cliente individualmente;

- Monitore continuamente o comportamento de clientes com ferramentas tecnológicas que possibilitam o acompanhamento de histórico de crédito e o ajuste de limites de forma dinâmica;

- Use dados para análises mais assertivas com o uso de soluções tecnológicas para interpretá-los de forma inteligente, de modo a obter uma análise mais precisa e uma concessão de crédito mais personalizada e eficiente.

Se você quer aprender como fazer uma análise financeira de uma empresa de forma eficiente, sem avaliações manuais de crédito B2B, conheça as soluções da CIAL.

Nossas plataformas viabilizam um processo de avaliação e tomada de decisão automatizados com base em scores, históricos financeiros e recomendações personalizadas de limite de crédito a ser concedido.

Com uma abordagem inteligente e automatizada, sua empresa minimiza riscos e maximiza oportunidades.

Conheça mais sobre as soluções da CIAL e veja como elas podem otimizar suas decisões de crédito.

Conclusão

Saber como fazer uma análise financeira de uma empresa é fundamental para garantir que suas decisões de crédito sejam seguras e baseadas em dados concretos.

Ao seguir um processo estruturado e utilizar a tecnologia para automatizar a coleta e análise de dados, você minimiza os riscos e aumenta a confiabilidade das suas decisões.

Integrar esses passos no seu processo de concessão de crédito permite tomar decisões rápidas, informadas e personalizadas, protegendo sua empresa contra inadimplência e otimizando oportunidades de crescimento.

Para dar um passo adiante, entenda como as plataformas para avaliação de risco de crédito de clientes corporativos são uma vantagem competitiva.

Perguntas Frequentes

O que é a análise de concessão de crédito?

A análise de concessão de crédito avalia o risco de uma empresa em relação à sua capacidade de pagar o crédito solicitado. Ela leva em consideração diversos fatores financeiros, históricos de pagamento e a saúde financeira do solicitante.

Como fazer a análise financeira de uma empresa?

São 4 passo principais: coleta e avaliação de dados (histórico de crédito, situação cadastral e fiscal e demonstrações financeiras), definição de indicadores financeiros, avaliação de riscos e incertezas, e tomada de decisão e monitoramento.

Como funciona a análise de crédito para empresas?

A análise de crédito para empresas envolve a verificação da capacidade da empresa de cumprir com suas obrigações financeiras por meio da avaliação de indicadores financeiros e do comportamento passado de pagamento.

Quais os 5 principais indicadores financeiros?

Liquidez, rentabilidade, endividamento, eficiência operacional e solvência. Esses indicadores ajudam a entender a capacidade da empresa de gerar lucro, pagar suas dívidas e operar de forma eficiente.

Como a tecnologia pode melhorar a análise de crédito para empresas?

A tecnologia permite a automação na coleta e análise de dados, fornecendo insights em tempo real e reduzindo erros humanos. Ao integrar diferentes fontes de dados, as soluções tecnológicas oferecem uma visão mais precisa e rápida do risco envolvido na concessão de crédito.

Quais são as vantagens de usar soluções tecnológicas na análise financeira?

Agilidade, precisão e personalização. A integração de dados financeiros, históricos de crédito e fatores externos ajuda a criar uma visão mais completa, permitindo decisões mais bem fundamentadas e adaptáveis às mudanças no mercado.

A nossa base de 60 milhões de dados de empresas na América Latina, nos permite entregar a você materiais ricos e atualizados sobre o mercado