Análise de crédito automatizada: o que é e como aplicar nas empresas

A análise de crédito automatizada está transformando a forma como empresas B2B concedem crédito e tomam decisões financeiras.

Em um cenário onde agilidade e precisão são essenciais, depender de processos manuais pode limitar o crescimento e aumentar a exposição ao risco de crédito empresarial.

Mais do que automatizar tarefas operacionais, empresas mais maduras estão evoluindo para modelos de decisão baseados em dados preditivos, capazes de antecipar o risco antes mesmo da inadimplência ocorrer.

Ao incorporar tecnologia, dados e regras estruturadas, as empresas conseguem tornar a análise de crédito B2B mais rápida, padronizada e escalável.

Na prática, isso significa transformar dados financeiros, comportamentais e estruturais em indicadores de risco como probabilidade de pagamento no prazo, nível de concentração de clientes, dependência de fornecedores e comportamento de liquidez.

Isso também permite reduzir erros operacionais, melhorar a qualidade das decisões e aumentar a produtividade das equipes.

Neste artigo, você entenderá como funciona esse modelo na prática, quais são seus benefícios e como implementar a automação de forma estratégica, garantindo maior segurança e eficiência na concessão de crédito.

Como funciona a análise de crédito automatizada na prática?

A análise de crédito automatizada funciona por meio da coleta de dados, aplicação de regras e geração de decisões baseadas em critérios previamente definidos.

Coleta de dados empresariais

A coleta de dados é a base de qualquer processo automatizado. Nessa etapa, informações sobre a empresa são reunidas a partir de fontes internas e externas.

Isso inclui:

- Dados financeiros;

- Indicadores de risco;

- Histórico de pagamentos;

- Comportamento no mercado.

Além desses dados básicos, empresas mais avançadas utilizam variáveis estruturadas e comportamentais, como aging de pagamentos, volatilidade de faturamento, índice de inadimplência em 60 dias e padrões de relacionamento comercial.

O uso de dados confiáveis é essencial para garantir uma análise de crédito B2B precisa.

Além disso, a integração com bases externas permite enriquecer a visão sobre o cliente e melhorar a identificação de possíveis riscos.

Aplicação de regras e modelos de risco

Após a coleta de dados, o sistema aplica regras e modelos que avaliam o perfil do cliente. Esses critérios podem incluir limites de crédito, indicadores financeiros e classificação de risco.

Esses modelos podem variar desde regras determinísticas (como limites de crédito e políticas internas) até modelos estatísticos e preditivos, que estimam a probabilidade de inadimplência com base em múltiplas variáveis.

É nesse ponto que entram conceitos como score de crédito B2B, probabilidade de default (PD) e segmentação de risco, fundamentais para decisões mais precisas.

A automação de crédito empresarial permite padronizar essas regras, reduzindo subjetividade e aumentando a consistência das decisões.

Na prática, isso significa definir thresholds claros (cut-offs), onde determinados níveis de risco resultam em aprovação automática, reprovação ou encaminhamento para análise manual.

Geração de decisão de crédito

Com base nos dados e regras aplicadas, o sistema gera automaticamente uma recomendação ou decisão final.

A decisão de crédito automatizada pode aprovar, reprovar ou encaminhar o caso para análise adicional, dependendo do nível de risco identificado.

Em estruturas mais maduras, esse processo é híbrido: decisões de baixo risco são totalmente automatizadas, enquanto casos de maior complexidade passam por validação humana estratégica.

Esse processo torna a concessão mais ágil e reduz gargalos operacionais, o que permite que as equipes foquem em análises estratégicas.

Por que automatizar a análise de crédito em empresas B2B?

Automatizar a análise de crédito é essencial para empresas que desejam ganhar eficiência, mitigar riscos e escalar operações.

No ambiente B2B, onde volumes e complexidade são maiores, a automação se torna um diferencial competitivo.

Mais agilidade nas decisões comerciais

A automação permite reduzir drasticamente o tempo de análise, acelerando o processo de aprovação de crédito.

Com uma decisão de crédito automatizada, o tempo de resposta pode cair de dias para minutos, impactando diretamente a conversão comercial e a experiência do cliente.

Padronização dos critérios de análise

A automação de crédito empresarial garante que todas as decisões sigam os mesmos critérios, eliminando inconsistências.

Isso fortalece a governança e melhora a qualidade da análise de crédito B2B, tornando o processo mais confiável.

Redução de erros operacionais

Processos manuais estão sujeitos a falhas humanas, retrabalho e inconsistências.

Ao automatizar, a empresa reduz erros e melhora a precisão das decisões, diminuindo a exposição ao risco de crédito empresarial.

Vamos conhecer mais benefícios da adoção de uma avaliação automatizada na concessão de crédito.

Evolução: da automação para a análise preditiva

Empresas mais avançadas não param na automação de regras. Elas evoluem para modelos preditivos, que analisam não apenas o histórico, mas a probabilidade futura de comportamento financeiro.

Essa evolução marca a transição de uma análise baseada em dados negativos (como restrições e inadimplência passada) para uma abordagem preditiva, que considera variáveis como comportamento de pagamento, dinâmica financeira e relações comerciais.

Isso permite antecipar riscos antes da inadimplência, trazendo uma vantagem competitiva relevante na concessão de crédito B2B.

Na prática, esse é o princípio por trás de soluções como o report CKR Pro, da CIAL Dun & Bradstreet, que utiliza indicadores preditivos para estimar a probabilidade de pagamento no prazo, avaliar o risco de curto e longo prazo e identificar fatores como concentração de clientes e dependência de fornecedores.

Com isso, a decisão de crédito deixa de ser reativa e passa a ser orientada por risco futuro, permitindo aprovações mais seguras e estratégicas, mesmo em cenários de maior complexidade no ambiente B2B.

Leia também: O que é a gestão do risco de crédito?

Principais benefícios da análise de crédito automatizada

A análise automatizada proporciona ganhos significativos para empresas que operam com concessão de crédito no ambiente B2B, especialmente ao combinar eficiência operacional com maior controle sobre o risco de crédito empresarial.

Ao substituir processos manuais por decisões orientadas por dados, a empresa ganha escala, precisão e velocidade.

Entre os principais benefícios, destacam-se:

- Redução de erros operacionais: menor propensão a falhas humanas, retrabalho e inconsistências, o que torna o processo mais confiável;

- Padronização das decisões: a decisão de crédito automatizada segue critérios previamente definidos, reduz subjetividade e garante maior governança no processo;

- Redução da inadimplência: decisões mais consistentes e baseadas em dados tornam a análise de crédito B2B mais precisa, evitando concessões para perfis de alto risco;

- Agilidade na concessão de crédito: o tempo de resposta ao cliente diminui significativamente, de modo a melhorar a experiência comercial e aumentar a competitividade;

- Escalabilidade das operações de crédito: com a automação de crédito empresarial, é possível analisar um volume muito maior de clientes sem a necessidade de expandir a equipe na mesma proporção;

- Aumento da produtividade da equipe: tarefas operacionais e repetitivas passam a ser executadas automaticamente, permitindo que os times foquem em análises mais estratégicas e negociações de maior valor;

- Melhor uso de dados estratégicos: a integração de informações permite uma visão mais completa do cliente, o que inclui indicadores como score de crédito da empresa, histórico de pagamento e comportamento financeiro.

Com esses benefícios, a automação deixa de ser apenas uma melhoria operacional e passa a atuar como um elemento estratégico na gestão de crédito.

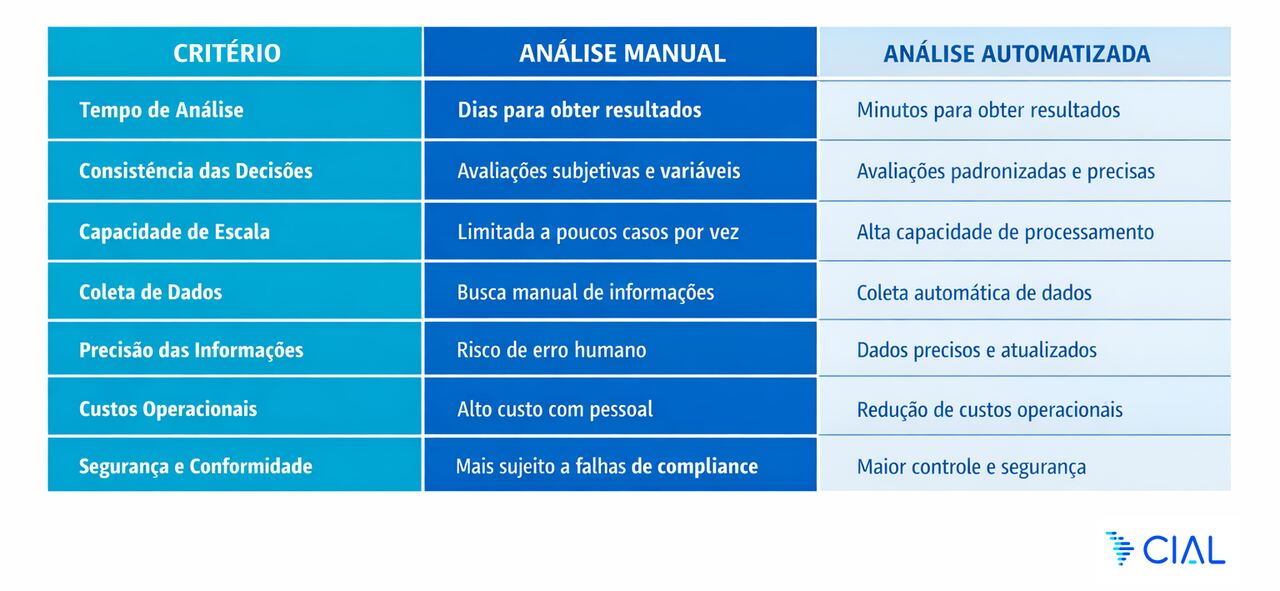

Diferença entre análise de crédito manual e automatizada

A principal diferença entre os modelos está na forma como os dados são processados e as decisões são tomadas.

Enquanto o modelo manual depende de interpretação individual, a análise automatizada utiliza dados estruturados, regras claras e, em níveis mais avançados, modelos preditivos capazes de escalar decisões com consistência.

Como implementar a análise de crédito automatizada na empresa?

Implementar a análise de crédito automatizada exige planejamento, definição de critérios e uso de dados confiáveis. Esse processo deve ser estruturado para garantir eficiência e segurança. Veja:

- Definir política de crédito e regras de decisão: o primeiro passo é estabelecer políticas claras de concessão de crédito. Essas regras orientam a decisão de crédito automatizada, garantindo alinhamento com a estratégia da empresa e controle do risco de crédito empresarial.

- Integrar fontes de dados confiáveis: a qualidade da análise depende diretamente dos dados utilizados. Integrar diferentes fontes melhora a precisão da análise de crédito B2B e permite uma visão mais completa do cliente.

- Monitorar e ajustar continuamente os critérios: a automação não elimina a necessidade de acompanhamento. Revisar regras e critérios regularmente é essencial para manter a eficiência da automação de crédito empresarial e adaptar o processo às mudanças do mercado.

O papel dos dados na automação do crédito

Os dados são o elemento central da análise de crédito automatizada, pois garantem decisões mais precisas, rastreáveis e alinhadas ao nível de risco de cada cliente.

Sem informações confiáveis e atualizadas, a automação perde efetividade e pode replicar erros em escala.

No contexto B2B, onde as operações envolvem valores mais altos e maior complexidade, a qualidade dos dados impacta diretamente a segurança da decisão e a eficiência da automação.

Para que a automação gere resultados consistentes, é fundamental estruturar o uso de dados em três pilares:

- Dados atualizados e confiáveis: informações financeiras, cadastrais e comportamentais precisam ser constantemente atualizadas para refletir a real situação da empresa analisada. Isso aumenta a precisão da análise de crédito B2B e reduz incertezas;

- Indicadores de risco empresarial: o uso de métricas estruturadas, como score e modelos preditivos, permite identificar padrões e antecipar riscos. Esses indicadores tornam a avaliação mais objetiva e fortalecem o controle do risco de crédito empresarial;

- Monitoramento contínuo da carteira: a análise não deve ocorrer apenas no momento da concessão. O acompanhamento constante permite detectar mudanças no perfil do cliente e ajustar decisões ao longo do tempo.

Além disso, o uso integrado de dados internos e externos amplia a visibilidade sobre o cliente e possibilita decisões mais rápidas, consistentes e escaláveis.

Quer estruturar decisões de crédito mais seguras com base em dados e automação? Conheça as soluções da CIAL.

Conclusão

A análise de crédito automatizada é o processo que utiliza tecnologia, dados e regras estruturadas para a avaliação creditícia.

Ela é essencial para empresas que desejam crescer com controle de risco, eficiência operacional e decisões mais inteligentes.

Ao substituir processos manuais por modelos baseados em dados, as organizações ganham agilidade, padronização e maior precisão.

Além disso, a automação permite escalar operações sem comprometer a qualidade das decisões, reduzindo inadimplência e melhorando o desempenho financeiro.

Empresas que estruturam a análise de crédito com base em dados integrados e modelos preditivos conseguem não apenas reduzir a inadimplência, mas transformar o crédito em uma alavanca estratégica de crescimento.

Na CIAL, essa abordagem é aplicada por meio de soluções que combinam dados estruturados, indicadores proprietários e modelos preditivos, permitindo decisões mais seguras, escaláveis e orientadas ao risco futuro.

Conheça como as plataformas para avaliação de risco de crédito de clientes corporativos funcionam e eleve suas análises!

Perguntas Frequentes

Quais são os 5 C's para fazer uma análise de crédito?

Os 5 C's são: caráter, capacidade, capital, colateral e condições. Eles ajudam a avaliar o perfil de risco de um cliente.

O que é análise de crédito automatizada?

É o uso de tecnologia e dados para avaliar clientes e tomar decisões de crédito de forma automática, reduzindo a necessidade de intervenção manual.

Quais as vantagens de uma análise de crédito automatizada?

Entre as principais vantagens estão agilidade, padronização, redução de erros, escalabilidade e maior precisão nas decisões.

Para quais empresas uma análise de crédito automatizada é recomendada?

É recomendada para empresas que concedem crédito com frequência, especialmente no modelo B2B, e que precisam ganhar eficiência, reduzir riscos e escalar operações.

A nossa base de 60 milhões de dados de empresas na América Latina, nos permite entregar a você materiais ricos e atualizados sobre o mercado