Carteira de clientes inadimplentes: guia estratégico

A inadimplência continua sendo um dos principais desafios financeiros para empresas B2B.

Segundo estudo da Allianz Trade, 20% das empresas levam mais de 90 dias para receber uma fatura típica, ampliando a pressão sobre o fluxo de caixa e dificultando o planejamento financeiro.

Em um cenário de custos elevados, crédito mais restrito e necessidade de preservar liquidez, atrasos recorrentes nos pagamentos podem comprometer desde a operação diária até a capacidade de investimento e crescimento do negócio.

Quanto maior o tempo de recuperação de valores em aberto, maior tende a ser o impacto sobre a saúde financeira da empresa.

Por isso, a gestão da carteira de clientes inadimplentes não pode se limitar à cobrança.

É necessário adotar uma abordagem estratégica, baseada em segmentação, priorização por risco, revisão de limites de crédito, renegociações estruturadas e monitoramento contínuo do comportamento de pagamento.

Neste conteúdo, você entenderá como gerenciar uma carteira de clientes inadimplentes de forma estratégica, com foco na recuperação de valores, redução de riscos e prevenção da reincidência.

O que é uma carteira de clientes inadimplentes?

A carteira de clientes inadimplentes é o conjunto de clientes que possuem pagamentos vencidos e ainda não quitados dentro do prazo acordado.

No contexto B2B, essa carteira costuma ser mais sensível, porque envolve contratos de maior valor, prazos comerciais mais longos e relações recorrentes entre empresas.

Além disso, a inadimplência entre empresas segue em trajetória de crescimento.

Uma análise da FACIAP apontou que o número de empresas inadimplentes aumentou 13,92% em fevereiro de 2026 na comparação com o mesmo período do ano anterior.

Diferente de uma inadimplência pontual no varejo, o atraso de um cliente corporativo pode afetar diretamente o caixa, a margem e a capacidade de planejamento da empresa credora.

Na prática, isso significa que milhões de empresas enfrentam dificuldades para honrar compromissos financeiros, e cada uma delas pode representar um potencial cliente inadimplente para outra empresa dentro da cadeia B2B.

Esse cenário amplia os riscos de atraso nos recebimentos, pressiona o fluxo de caixa e reforça a necessidade de processos mais eficientes de gestão e recuperação de crédito.

E como gerir uma carteira de clientes inadimplentes pode ajudar?

Por isso, a carteira inadimplente não deve ser vista apenas como uma lista de cobranças pendentes: ela funciona como um indicador de risco financeiro e mostra onde há falhas na concessão, no monitoramento ou na atualização das condições comerciais.

Uma gestão eficiente além de considerar quem deve, também deve olhar quanto deve, há quanto tempo, qual é o histórico de pagamento e qual é a probabilidade de recuperação daquele valor.

Em tempo de incertezas, é importante avaliar de forma correta para quais clientes é mais viável a concessão de crédito. Confira no vídeo abaixo algumas dicas de como fazer essa filtragem:

Quais as principais causas da inadimplência de clientes B2B?

A inadimplência B2B pode surgir por fatores internos, externos ou pela combinação dos dois. Entender essas causas ajuda a empresa a tratar a origem do problema, e não apenas o atraso.

Entre os fatores internos estão falhas na análise de crédito. Uma indústria que aprova vendas apenas pelo relacionamento comercial, sem avaliar risco financeiro, pode conceder crédito a clientes com baixa capacidade de pagamento.

Já os fatores externos incluem crises econômicas e dificuldades enfrentadas pelos clientes. Por exemplo, uma distribuidora pode registrar atrasos quando empresas do varejo reduzem vendas e perdem capacidade de honrar compromissos financeiros.

Análise de crédito subjetiva

Quando a concessão de crédito depende de avaliação manual, planilhas ou decisões baseadas apenas em relacionamento comercial, a empresa fica mais exposta a riscos.

Sem dados atualizados, scores, histórico financeiro e critérios padronizados, clientes com baixa capacidade de pagamento podem receber limites incompatíveis com seu perfil.

Falta de monitoramento contínuo

Um cliente aprovado hoje pode apresentar deterioração financeira meses depois. Mudanças no mercado, queda de receita, aumento de endividamento ou problemas operacionais podem alterar seu risco.

Sem monitoramento contínuo, a empresa percebe o problema apenas quando o atraso já aconteceu.

Limites de crédito desatualizados

Muitas empresas definem limites no início da relação comercial e não revisam essas condições ao longo do tempo.

Isso pode gerar exposição excessiva, principalmente quando o cliente aumenta o volume de compras, mas sua capacidade financeira não acompanha esse crescimento.

Processos manuais e descentralizados

A dependência de planilhas, e-mails e controles dispersos dificulta a visibilidade da carteira.

Além de aumentar o risco de erro, esse modelo reduz a velocidade de resposta da equipe financeira e impede uma visão consolidada do comportamento dos clientes.

Problemas econômicos e setoriais

Crises econômicas, aumento de custos, queda de demanda e instabilidade em determinados setores também afetam a capacidade de pagamento.

Por isso, a análise deve considerar dados internos e externos, avaliando o cliente dentro do seu contexto de mercado.

Quais os impactos da inadimplência de clientes para uma empresa?

A inadimplência afeta a empresa em diferentes níveis. O impacto mais evidente está no fluxo de caixa, mas os efeitos podem se espalhar para áreas comerciais, financeiras e estratégicas.

Comprometimento do fluxo de caixa

Quando valores esperados não entram no prazo previsto, a empresa pode enfrentar dificuldades para honrar compromissos, pagar fornecedores, manter estoques ou investir em crescimento.

Quanto maior a concentração de receita em poucos clientes inadimplentes, maior o risco financeiro.

Aumento dos custos operacionais

Cobrar clientes, renegociar dívidas, acompanhar acordos e acionar medidas jurídicas exige tempo e recursos.

Quando o processo é manual, a equipe financeira acaba gastando horas em atividades repetitivas, em vez de focar em decisões estratégicas.

Redução da previsibilidade financeira

A inadimplência dificulta projeções de receita e planejamento de caixa.

Sem previsibilidade, a empresa pode tomar decisões conservadoras demais, reduzindo vendas, limitando crédito ou adiando investimentos.

Risco de perdas definitivas

Quanto maior o tempo de atraso, menor tende a ser a chance de recuperação integral.

O Índice Global de Recuperação de Crédito B2B mostra que, em alguns segmentos, como o de educação, dívidas entre 61 e 90 dias apresentam índice médio de recuperação de apenas 44%, indicando perdas potenciais superiores a 50%.

Por isso, agir rapidamente e segmentar a carteira por risco e potencial de recuperação aumenta a eficiência da cobrança e reduz o volume de créditos que podem se tornar irrecuperáveis.

Impacto no relacionamento comercial

A inadimplência também exige equilíbrio entre cobrança e manutenção do relacionamento.

Clientes estratégicos podem precisar de renegociação, reestruturação de prazos ou revisão de condições, enquanto clientes com alto risco podem demandar restrição de crédito.

Como fazer a gestão da carteira de clientes inadimplentes?

A gestão da carteira inadimplente deve seguir uma lógica estruturada. Aqui, o objetivo é recuperar valores, reduzir perdas e evitar que o mesmo cliente volte a atrasar.

1. Organize a carteira inadimplente

O primeiro passo é consolidar todas as informações em uma base confiável.

A empresa deve reunir dados como:

- Nome do cliente;

- Valor em aberto;

- Dias de atraso;

- Histórico de pagamento;

- Limite de crédito atual;

- Condições comerciais;

- Status das negociações;

- Risco financeiro atualizado.

Sem uma base organizada, a cobrança se torna reativa e pouco eficiente.

2. Segmente os clientes inadimplentes

Nem todos os clientes em atraso devem receber o mesmo tratamento.

A segmentação permite separar a carteira por critérios como valor da dívida, tempo de atraso, perfil de risco, histórico de relacionamento e probabilidade de recuperação.

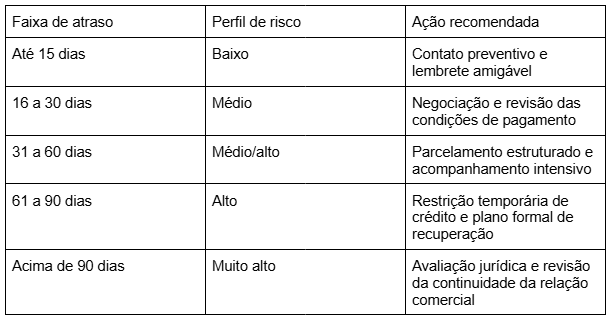

Uma forma prática de estruturar essa análise é utilizar uma matriz de segmentação:

Um cliente estratégico com atraso pontual pode receber abordagem consultiva e renegociação. Já um cliente recorrente, com alto risco e baixo potencial de recuperação, pode exigir restrição de crédito ou encaminhamento jurídico.

3. Priorize por risco e impacto financeiro

Após segmentar, a empresa deve priorizar os casos com maior impacto no caixa e maior chance de recuperação.

Essa priorização evita que a equipe gaste energia de forma desproporcional em dívidas pequenas ou de baixa recuperabilidade.

A análise deve combinar valor em aberto, risco do cliente, tempo de atraso e histórico de pagamento.

4. Defina estratégias de recuperação

Cada grupo da carteira exige uma abordagem específica.

Entre as estratégias possíveis estão:

- Contato preventivo;

- Cobrança amigável;

- Renegociação de prazo;

- Parcelamento estruturado;

- Revisão de limite;

- Bloqueio temporário de crédito;

- Encaminhamento jurídico.

A escolha da estratégia deve considerar o risco, o relacionamento e o impacto financeiro do cliente.

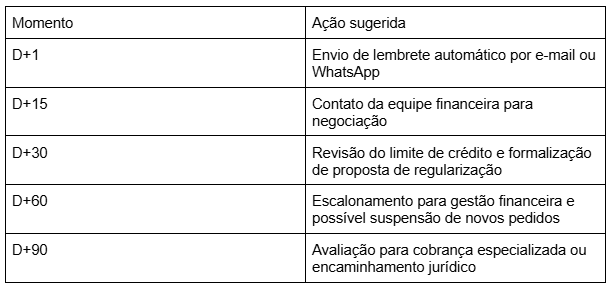

Uma prática recomendada é criar uma régua de cobrança padronizada para garantir consistência no processo:

5. Formalize acordos e acompanhe pagamentos

A renegociação só funciona quando há clareza de condições.

Todo acordo deve registrar valor, prazo, parcelas, vencimentos e consequências em caso de novo atraso.

Além disso, o acompanhamento precisa ser contínuo. Um acordo fechado sem monitoramento pode apenas adiar o problema.

Como utilizar dados para tornar a gestão da inadimplência mais eficiente?

O uso de dados permite substituir decisões subjetivas por análises mais precisas e consistentes.

Em vez de tratar todos os inadimplentes da mesma forma, a empresa passa a entender quais clientes têm maior risco, maior valor estratégico e maior chance de recuperação.

Integre dados internos e externos

Dados internos mostram o histórico do cliente com a empresa. Já dados externos ajudam a avaliar seu comportamento no mercado.

Essa combinação permite analisar:

- Pontualidade nos pagamentos;

- Endividamento;

- capacidade financeira;

- histórico comercial;

- rating de risco;

- comportamento em outras relações B2B.

Com essa visão ampliada, a empresa toma decisões mais seguras sobre cobrança, renegociação e manutenção de crédito.

Use indicadores para priorizar ações

Indicadores ajudam a transformar a carteira inadimplente em uma base gerenciável.

A empresa pode acompanhar, por exemplo:

Esses dados mostram onde agir primeiro e quais estratégias estão funcionando.

Antecipe riscos de agravamento

A tecnologia permite identificar sinais de alerta antes que a dívida se torne irrecuperável.

Mudanças no score, aumento de atrasos recorrentes, queda de capacidade financeira ou registros negativos podem indicar que o cliente precisa de revisão imediata.

Essa antecipação reduz perdas e melhora o controle da carteira.

Como evitar a reincidência de inadimplência na carteira?

Recuperar valores em atraso é apenas uma parte da gestão. Para proteger o caixa no longo prazo, a empresa precisa reduzir a reincidência.

Revise limites após a recuperação

Um cliente que quitou uma dívida não deve, automaticamente, voltar às mesmas condições anteriores.

A empresa deve reavaliar limite, prazo e regras comerciais com base no risco atualizado.

Ajuste a política de crédito

Se muitos clientes inadimplentes têm perfil semelhante, a política de crédito pode estar permitindo aprovações arriscadas.

Nesse caso, vale revisar critérios de concessão, documentação exigida, alçadas de aprovação e regras para aumento de limite.

Monitore clientes recuperados

Clientes que já atrasaram devem ser acompanhados com mais atenção.

Esse monitoramento pode incluir alertas automáticos, revisão periódica de limite e análise de comportamento de pagamento.

Padronize critérios de renegociação

Renegociações muito flexíveis, sem critérios claros, podem incentivar novos atrasos.

A empresa deve definir regras objetivas para descontos, parcelamentos, prazos e bloqueios.

Como a tecnologia pode transformar a gestão da carteira de clientes inadimplentes?

A tecnologia permite transformar a gestão da inadimplência em um processo mais ágil, padronizado e orientado por dados.

Essas ferramentas digitais ajudam a reduzir o risco de inadimplência antes mesmo do início do relacionamento comercial.

Isso permite que a empresa identifique sinais de fragilidade financeira, acompanhe mudanças no perfil dos parceiros e tome decisões com maior segurança.

Nesse cenário, a CIAL360 Supplier atua de forma estratégica ao fortalecer os processos de cadastro, homologação e monitoramento de empresas, reduzindo a exposição a clientes e fornecedores com maior probabilidade de inadimplência.

Como a CIAL360 Supplier atua na prevenção da inadimplência?

Muitas das causas da inadimplência empresarial estão relacionadas à falta de informações confiáveis, análises subjetivas e ausência de monitoramento contínuo. O CIAL360 Supplier ajuda a mitigar esses riscos ao:

- Substituir análises baseadas apenas em relacionamento comercial por avaliações estruturadas, utilizando dados corporativos, indicadores financeiros e informações da base global da Dun & Bradstreet;

- Automatizar processos de homologação e onboarding, reduzindo falhas manuais e aumentando a consistência das análises de risco;

- Monitorar continuamente empresas homologadas, permitindo identificar alterações relevantes que possam indicar aumento do risco financeiro;

- Centralizar documentos, evidências e critérios de avaliação em uma única plataforma, aumentando a governança e a rastreabilidade das decisões.

Com uma base global de mais de 587 milhões de empresas e integração com fontes externas de informação, a solução amplia a visibilidade sobre a saúde financeira, operacional, regulatória e reputacional dos parceiros de negócio.

Com isso, sua empresa conseguirá:

- Visualizar riscos com base em dados estruturados;

- Identificar inconsistências e possíveis conflitos de interesse;

- Mapear sinais de fragilidade financeira e operacional;

- Priorizar análises conforme nível de risco;

- Automatizar etapas sem perder controle;

- Reduzir subjetividade nas decisões;

- Evitar a entrada de empresas com alto potencial de inadimplência.

Ao cruzar dados internos e externos, o CIAL360 Supplier permite avaliar empresas dentro do seu contexto de mercado, tornando a gestão mais preventiva e menos reativa.

Dessa forma, a organização reduz a probabilidade de inadimplência futura e fortalece a qualidade de toda a sua cadeia de relacionamento.

Conclusão

A gestão da carteira de clientes inadimplentes exige uma abordagem mais ampla do que a cobrança tradicional.

Empresas que desejam reduzir perdas precisam organizar a carteira, segmentar clientes, priorizar riscos, negociar com estratégia e acompanhar indicadores de forma contínua.

O uso de dados permite identificar padrões, antecipar agravamentos e evitar que clientes recuperados voltem a atrasar.

Com tecnologia, automação e bases confiáveis, a empresa ganha mais controle sobre o risco financeiro e transforma a inadimplência em uma frente de gestão mais previsível, escalável e estratégica.

Perguntas frequentes

Quais são as etapas da recuperação de crédito?

As principais etapas são identificação do atraso, segmentação da carteira, priorização dos clientes, definição da estratégia de cobrança, negociação, formalização do acordo e acompanhamento dos pagamentos.

Um processo estruturado aumenta as chances de recuperação e reduz perdas financeiras.

Como segmentar uma carteira inadimplente de forma eficiente?

A segmentação deve considerar critérios como valor em aberto, tempo de atraso, histórico de pagamento, perfil de risco, relevância comercial e probabilidade de recuperação. Isso permite direcionar recursos e estratégias de cobrança de forma mais eficiente.

Quais indicadores acompanhar na gestão da carteira de inadimplentes?

Os principais indicadores são taxa de inadimplência, aging da carteira, valor total em aberto, índice de recuperação, tempo médio de atraso, reincidência e concentração de risco por cliente ou setor.

Esses dados ajudam a identificar tendências e corrigir problemas antes que impactem o caixa.

Qual a diferença entre inadimplência e insolvência?

A inadimplência ocorre quando uma empresa atrasa ou deixa de cumprir uma obrigação financeira dentro do prazo acordado. Já a insolvência acontece quando a empresa não possui capacidade financeira para quitar suas dívidas, mesmo que deseje fazê-lo.

Como calcular a taxa de inadimplência da carteira?

A taxa de inadimplência pode ser calculada dividindo o valor total das dívidas em atraso pelo valor total da carteira de crédito e multiplicando o resultado por 100. O indicador permite acompanhar a evolução do risco e medir a efetividade das ações de cobrança.

Em quanto tempo uma dívida B2B se torna irrecuperável?

Não existe um prazo único, mas a probabilidade de recuperação tende a diminuir à medida que o atraso aumenta. Em muitos setores, dívidas acima de 90 dias já apresentam redução significativa nos índices de recuperação, exigindo ações mais intensivas ou especializadas.

Quais setores têm maior índice de inadimplência no Brasil?

Os índices variam conforme o cenário econômico, mas segmentos como comércio, serviços, construção civil e pequenas empresas costumam apresentar maior exposição ao risco de inadimplência.

O comportamento pode mudar de acordo com fatores econômicos, regionais e setoriais.

Como reduzir a inadimplência antes que ela aconteça?

A melhor estratégia é atuar preventivamente por meio de análise de crédito, monitoramento de riscos, definição de políticas comerciais claras e acompanhamento contínuo dos clientes.

O uso de dados estruturados e automação também ajuda a identificar sinais de risco com antecedência.

Qual o papel da tecnologia na prevenção da inadimplência?

A tecnologia permite automatizar análises, monitorar mudanças no perfil das empresas e consolidar informações de diferentes fontes em um único ambiente.

Isso reduz a subjetividade das decisões e aumenta a capacidade de identificar riscos antes que eles se transformem em inadimplência.

A nossa base de 60 milhões de dados de empresas na América Latina, nos permite entregar a você materiais ricos e atualizados sobre o mercado