Score de crédito: o que é e como evoluir para análise preditiva

Uma negociação B2B começa muito antes do contrato. Ela nasce na confiança e essa confiança, na prática, se traduz em risco calculado a partir de uma avaliação. Nesse ponto, o score de crédito entra como referência.

O score de crédito é uma métrica que estima o risco de inadimplência de um cliente a partir de dados financeiros e comportamentais.

Vale olhar para esse tema com mais profundidade. Assim, é possível melhorar ainda mais as análises.

O que é score de crédito?

O score de crédito é uma pontuação que estima a probabilidade de um cliente corporativo honrar seus compromissos financeiros. Ele sintetiza histórico de pagamentos, endividamento, consultas recentes e outros sinais comportamentais.

Na prática, funciona como um atalho. Em vez de analisar cada detalhe manualmente, a empresa consulta uma nota. Alta pontuação sugere menor risco. Baixa pontuação acende alerta.

Mas existe um ponto importante: o score representa o passado recente de um cliente/empresa. Ele olha para trás e projeta um comportamento provável. Nem sempre essa projeção acompanha mudanças rápidas no contexto do negócio.

Embora cada birô de crédito utilize um modelo próprio, a lógica costuma ser semelhante: o score é calculado a partir do comportamento financeiro do consumidor e da probabilidade de pagamento das contas em dia. Entre os fatores mais relevantes estão:

- Histórico de pagamentos: atrasos, inadimplência e regularidade no pagamento de contas;

- Nível de endividamento: valor das dívidas, comprometimento da renda e uso do crédito disponível;

- Tempo de relacionamento com o mercado: histórico de crédito mais longo tende a fornecer mais informações para a análise;

- Consultas recentes ao CPF: muitas solicitações de crédito em um curto período podem influenciar a avaliação;

- Cadastro e relacionamento financeiro: dados cadastrais atualizados e o histórico com instituições financeiras também podem ser considerados.

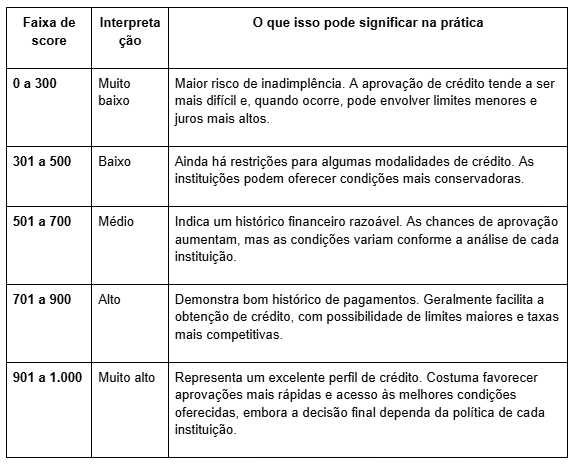

Aqui vai uma tabela com possíveis valor de score e o que significam:

Como melhorar o score de crédito de uma empresa?

Melhorar o score de crédito exige consistência na gestão financeira e boas práticas no relacionamento com o mercado. Embora o aumento da pontuação não aconteça de forma imediata, algumas medidas contribuem para fortalecer a reputação da empresa ao longo do tempo.

- Mantenha o cadastro da empresa atualizado: informações corretas sobre endereço, telefone, atividade econômica e dados cadastrais facilitam a identificação do negócio e transmitem maior confiabilidade às instituições financeiras;

- Reduza o endividamento de curto prazo: controlar o nível de dívidas e evitar comprometer grande parte do fluxo de caixa ajuda a demonstrar capacidade de pagamento e equilíbrio financeiro;

- Regularize protestos e pendências: quitar débitos em atraso e retirar restrições do CNPJ é um passo importante para melhorar a percepção de risco da empresa;

- Construa um histórico de pagamentos consistente: pagar fornecedores, financiamentos, tributos e demais compromissos dentro do prazo são alguns dos fatores que mais contribuem para um bom histórico de crédito;

- Evite solicitar crédito repetidamente em pouco tempo: diversas consultas ao CNPJ em um curto período podem indicar necessidade frequente de recursos. Sempre que possível, planeje as solicitações de crédito e faça apenas aquelas realmente necessárias.

Por que as empresas consultam o score de crédito de seus clientes?

A resposta direta é simples: reduzir risco.

Só que, na operação real, o uso do score vai além disso. Ele ajuda a definir limites e até condições comerciais. Um cliente com score alto pode receber mais flexibilidade. Outro, com pontuação mais baixa, exige cautela.

Imagine uma distribuidora que atende dezenas de empresas por dia. Não há tempo para análises profundas em cada negociação. O score funciona como um filtro inicial, pois ele organiza prioridades.

Além disso, ele traz padronização. Equipes diferentes tomam decisões mais alinhadas quando seguem critérios comuns.

Outro ponto: escala. Empresas que crescem rápido precisam de processos replicáveis. O score cumpre esse papel.

Ainda assim, confiar apenas nesse indicador cria um efeito colateral. Decisões ficam mais rápidas, mas também mais superficiais.

Quais as limitações do modelo tradicional de score de crédito?

O modelo tradicional resolve um problema importante, mas não acompanha toda a complexidade atual.

- Primeiro, ele é reativo. Baseia-se em dados históricos. Isso cria um atraso natural. Quando o comportamento do cliente muda, o score demora a refletir;

- Segundo, ele simplifica demais a análise. Uma única pontuação resume realidades muito diferentes. Dois clientes com o mesmo score podem apresentar perfis de risco completamente distintos.

Além disso, há pouca sensibilidade ao contexto. O score não entende sazonalidade do negócio, mudanças de mercado ou eventos recentes específicos daquela empresa.

Outro limite relevante: ele ignora muitos dados operacionais internos. Informações como frequência de compra ou padrão de relacionamento ficam fora da análise.

O que é score de crédito preditivo e como ele se diferencia?

O score preditivo surge como resposta a essas limitações.

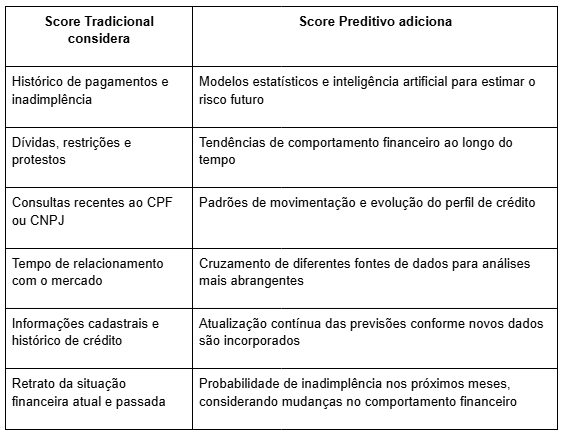

Ele não se apoia apenas no histórico tradicional. Ele combina múltiplas fontes de dados (internas e externas) para antecipar comportamentos com maior precisão.

Aqui, entram elementos como:

- Padrão de compra recente;

- Endividamento fora do padrão do setor;

- Dependência de poucos clientes;

- Variação de faturamento;

- Comportamento de pagamento em tempo real;

- Dados de mercado e setor.

Além disso, modelos preditivos utilizam técnicas mais sofisticadas de análise, muitas vezes baseadas em machine learning. O sistema aprende com os dados e ajusta suas previsões conforme novos padrões aparecem.

Ou seja, em vez de olhar apenas para o passado, o modelo começa a captar sinais atuais. Nesse caso, pequenas mudanças no comportamento já influenciam a avaliação de risco.

Em suma, o resultado tende a ser mais dinâmico. E mais aderente à realidade.

Vantagens do score preditivo na tomada de decisão

A principal vantagem aparece na precisão. Decisões deixam de ser baseadas em médias e passam a refletir comportamentos específicos. Isso reduz falsos positivos. Clientes bons deixam de ser recusados e riscos reais aparecem antes de se tornarem problema.

Outro ganho relevante está na personalização. Limites e condições passam a variar conforme o perfil real do cliente. Isso melhora a relação comercial.

Há também impacto direto na eficiência operacional. Equipes gastam menos tempo revisando casos simples. O foco se desloca para situações estratégicas.

E existe um efeito menos óbvio, mas importante: previsibilidade. Com modelos mais sensíveis, a empresa enxerga tendências antes que elas impactem o caixa.

Principais abordagens avançadas para avaliação de crédito

A evolução da análise de crédito não acontece em um único formato. Existem diferentes caminhos e muitas empresas combinam mais de um.

Modelos baseados em machine learning

Esses modelos identificam padrões complexos que não aparecem em análises tradicionais. Eles cruzam variáveis em grande escala. Às vezes, encontram relações e padrões que não seriam percebidos por análise humana.

Com o tempo, o modelo se ajusta. Ele aprende com novos dados e melhora sua capacidade de previsão.

Isso traz flexibilidade. E também exige governança. Sem controle adequado, o modelo pode se tornar difícil de interpretar.

Análise comportamental em tempo real

Aqui, o foco sai do histórico consolidado e vai para o comportamento atual.

Pagamentos recentes, atrasos pontuais, mudanças de volume — tudo isso entra na análise quase imediatamente.

Essa abordagem capta sinais mais rápidos. Uma queda de faturamento, por exemplo, começa a impactar a avaliação antes de aparecer em bases tradicionais.

Integração de dados internos e externos

Muitas empresas ainda tratam essas duas fontes separadamente. Isso limita o potencial da análise.

Quando os dados internos entram no modelo, o contexto muda. A empresa passa a considerar sua própria experiência com o cliente. Combinado a dados externos, o resultado fica mais completo e mais confiável.

Alguns dados interessantes:

- Frequência de pedidos;

- Valor médio;

- Sazonalidade de compras;

- Histórico de renegociação.

Veja um exemplo prático para entender melhor:

Uma indústria de insumos atende distribuidores regionais. Dois clientes têm scores externos parecidos. No papel, risco semelhante.

Só que um deles aumentou o volume de pedidos nos últimos três meses, manteve pagamentos em dia e antecipou faturas em duas ocasiões. O outro começou a reduzir compras e atrasou pequenos valores, ainda que dentro de tolerâncias.

O score tradicional não diferencia bem esses casos. A integração de dados internos muda a decisão. Uma interpretação possível seria: o primeiro cliente pode receber mais limite e o segundo exige ajuste.

Leia também: Limite de crédito para empresas: como definir valores com segurança

Como a tecnologia pode transformar a análise de crédito nas empresas?

A tecnologia muda a forma de decidir. Mas, mais do que isso, muda a velocidade da decisão.

Soluções modernas automatizam etapas operacionais. Isso reduz erros e padroniza processos.

Além disso, plataformas analíticas conseguem processar grandes volumes de dados em segundos. Algo inviável manualmente.

Outro avanço relevante está na integração. Sistemas conectados eliminam retrabalho e tornam a informação mais acessível.

E há um ganho estratégico: visibilidade. Dashboards e relatórios dinâmicos mostram tendências que antes passavam despercebidas.

O crédito deixa de ser apenas um filtro. Ele se transforma em ferramenta de crescimento.

Análise de crédito com CIAL360 Credit

Esse avanço tecnológico muda o papel da análise de crédito dentro da empresa. Ela deixa de ser um processo operacional e passa a atuar como motor de decisão. É exatamente aqui que soluções como o CIAL360 Credit com seu mecanismo de análise completa e preditiva se destacam.

A plataforma centraliza dados, automatiza fluxos e organiza a tomada de decisão em um único ambiente. Isso reduz o tempo de análise e traz consistência entre equipes, fatores críticos em operações B2B mais complexas.

Além disso, ao integrar informações internas com uma base global de dados de +600 milhões de empresas, o processo ganha profundidade e capacidade preditiva. A decisão deixa de depender de uma visão fragmentada e passa a refletir o contexto completo do cliente.

É possível, então:

- Reduzir a inadimplência na carteira em até 53%;

- Aumentar a precisão das análises em 30%;

- Acelerar em 2x o ciclo de avaliação e vendas.

Se a sua empresa busca evoluir da análise tradicional para um modelo mais estratégico, vale conhecer como o CIAL360 Credit estrutura esse processo na prática. Uma demonstração já mostra onde estão os gargalos e como transformá-los em ganho de eficiência e controle.

Case da Smurfit Kappa: 75% mais velocidade e 44% menos inadimplência

A Smurfit Kappa é uma empresa do setor de embalagens (um setor de supply chain intenso) que enfrentava problemas em suas análises de crédito.

O case da Smurfit Kappa mostra com clareza como a análise de crédito evolui quando ganha estrutura.

A empresa enfrentava um cenário comum em operações B2B: processos lentos, dados difíceis de acessar e baixa eficiência na avaliação de risco, o que comprometia tanto a agilidade comercial quanto a qualidade das decisões.

Com a adoção do CIAL360 Credit, houve uma reorganização completa da análise, com centralização de dados e maior fluidez no processo decisório.

O impacto apareceu rápido: decisões até 75% mais rápidas, melhora de 44% nas taxas de inadimplência e uma economia superior a US$ 1 milhão.

“A verdade é que estou muito feliz, porque isso me poupou muito tempo. O processo costumava levar um mês, agora levo uma semana”, diz Victor Manuel Gonzalez Sevilla, Gerente de Crédito e Cobrança da Smurfit Kappa.

Agende uma demo e comece também a revolucionar seus processos!

Conclusão

O score de crédito continua relevante. Ele organiza, acelera e oferece uma base inicial sólida. Mas o contexto atual exige mais.

Empresas que ampliam sua análise conseguem decisões mais precisas, com maior previsibilidade financeira.

Não se trata de abandonar o modelo tradicional. A evolução passa por incorporar novas camadas, explorar dados próprios e adotar tecnologias que traduzam comportamento em decisão.

Perguntas frequentes

Qual a diferença entre score de crédito para pessoa física e pessoa jurídica?

O score de crédito de uma pessoa física avalia o histórico financeiro do CPF, considerando fatores como pagamentos, dívidas e relacionamento com o mercado. Já o score de uma empresa analisa o CNPJ, levando em conta aspectos como saúde financeira do negócio, histórico de pagamentos a fornecedores, endividamento, protestos e outras informações que ajudam a estimar o risco de inadimplência nas operações comerciais.

Como consultar o score de crédito de uma empresa?

A consulta pode ser feita por meio de birôs de crédito e plataformas especializadas que oferecem análises de risco empresarial. Em geral, basta informar o CNPJ da empresa para acessar a pontuação e, em alguns casos, um relatório detalhado com informações financeiras, restrições, protestos e indicadores que auxiliam na avaliação da capacidade de pagamento.

Score de crédito baixo impede negociação B2B?

Não necessariamente. Um score baixo pode reduzir a confiança de fornecedores, bancos e parceiros comerciais, mas não impede automaticamente uma negociação. Muitas empresas complementam a análise com outros critérios, como faturamento, garantias, relacionamento comercial, histórico de pagamentos e capacidade financeira antes de definir prazos, limites de crédito ou condições de pagamento.

A nossa base de 60 milhões de dados de empresas na América Latina, nos permite entregar a você materiais ricos e atualizados sobre o mercado